Опубликовано пт, 18/09/2015 - 09:49

Прошедший сезон для Ювентуса получился самым удачным за последнее время: команда взяла очередной титул «Серии А», Кубок страны и наконец-то показала себя в Европе, выйдя в финал Лиги Чемпионов УЕФА, где она уступила великолепной Барселоне. Фанаты «Старой Сеньоры» после кризиса середины 2000-х и долгого процесса перестройки клуба, по-настоящему увидели результат той работы, которую начал Андреа Аньелли, принявший клуб 5 лет назад. Удачным вышел этот сезон и с финансовой точки зрения: впервые за 6 лет Ювентус закончил год с итоговой прибылью. Андреа удалось трансформировать клуб во всех направлениях и результаты его труда говорят сами за себя:

Убытки которые достигали чуть ли не 100 млн евро удалось радикально сократить всего лишь за два года, при этом не потеряв спортивного уровня и продолжая наращивать доходы. Сравните с тем, сколько уже лет топчутся на месте миланские клубы, и вы поймете масштаб достижения. Всего убытки Ювентуса за 2010-2014 составили 178 млн евро, тут правда убыток 2011-го года в 95 млн евро стоит особняком. Достаточно серьезная поддержка от владельцев команды, действительно. Но для сравнения Милан за этот период получил 250 млн убытков, Интер около 410 млн. Так что масштаб трансформации Ювентуса трудно переоценить, и перехвалить, честно говоря, тоже. Определенную срочность перестройки добавил и финансовый фэйр-плей УЕФА, который Ювентусу скорее помог. Он оказал остужающий эффект на рост зарплат и заставил другие команды подстраиваться под более строгие финансовые требования. Ключевым драйвером процесса стал рост выручки клуба:

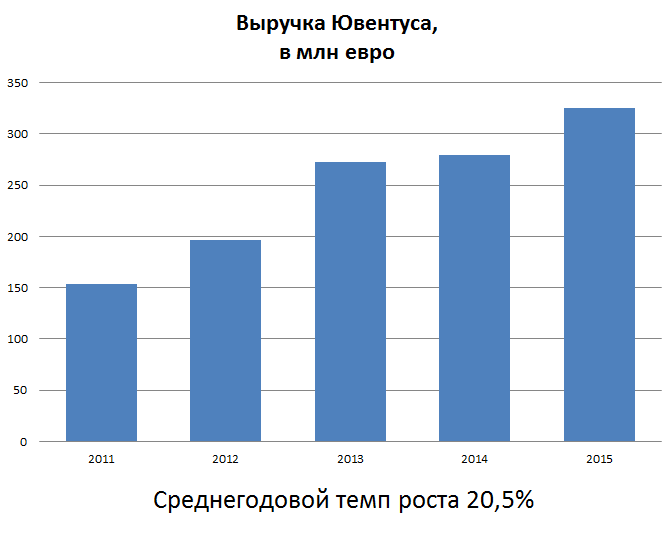

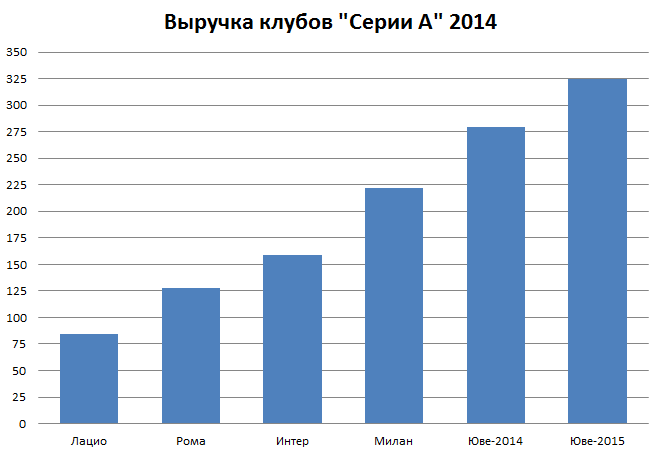

Выручка Юве выросла с 154 млн (2011) до 325 млн (2015), более чем в два раза, а среднегодовой темп составил больше 20%. Сейчас в Италии Ювентусу равных по получаемым доходам просто нет. Ювентус итак опережал всех своих конкурентов, но с новым скачком роста, они стали просто недосягаемыми. Хотя у Милана и Интера есть определенные резервы, прежде всего ЛЧ. Но туда еще надо попасть. Кстати, Лига Чемпионов дает Ювентусу особое преимущество, как я уже упоминал в статье про Лацио, вылеты итальянских команд из квалификации помогают Ювентусу снимать все сливки с жирных контрактов итальянского ТВ с УЕФА, забирая в среднем лишние 10 млн евро от «маркет пула».

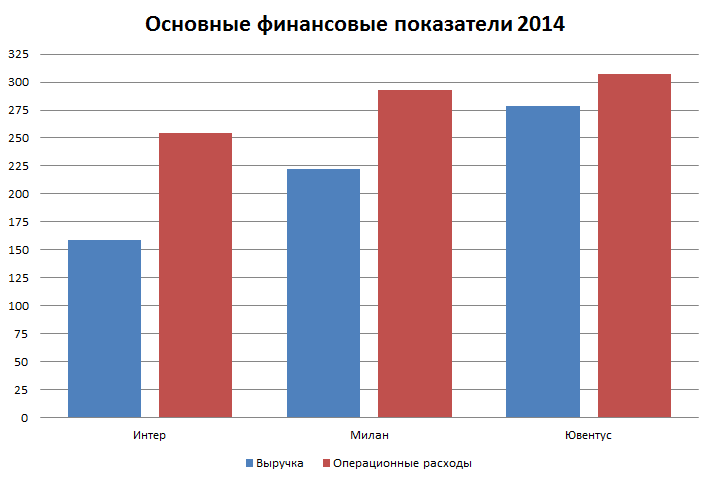

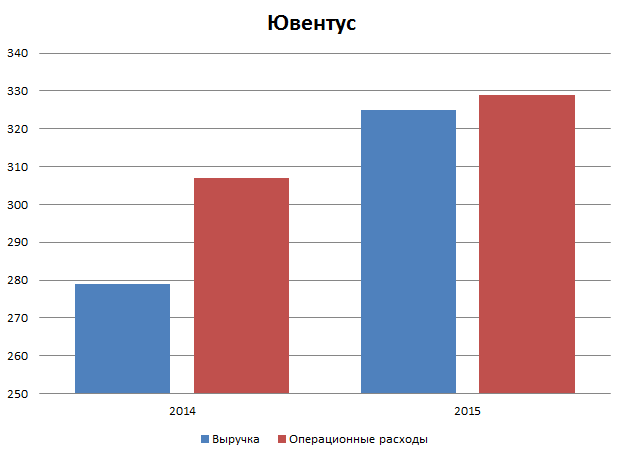

При этом у Ювентуса крайне высокая эффективность затрат, при относительно небольшом разрыве в операционных расходах, спортивные результаты Ювентуса намного лучше. И что не менее важно, Ювентус с таких расходов получает куда больше выручки. «Покрытие» операционных затрат выручкой серьезно укрепилось в 2015-м:

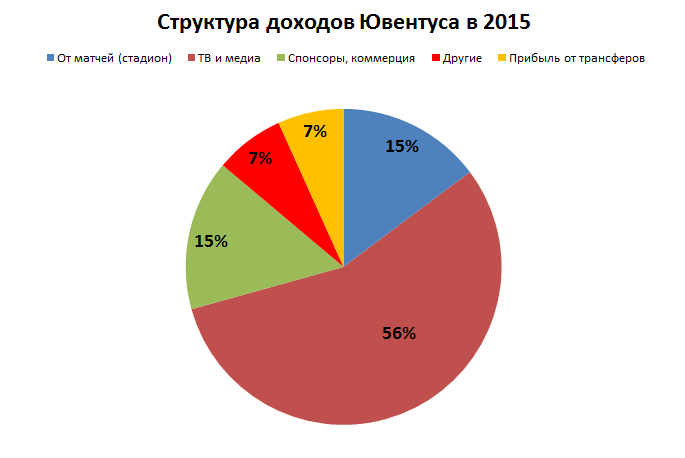

Так как же устроены финансы Ювентуса? Ювентус остается клубом, сильно зависящим от ТВ-дохода. Поэтому во многом отличными финансовыми результатами Юве обязан своему успеху в ЛЧ.

Но дело далеко не только в этом. Ювентус отлично нарастил доходы от стадиона, причем если 174% роста в 2012-м было благодаря просто наличию нового стадиона, то 62% роста затем — показатель умной работы клуба по наращиванию доходов. В целом, финансы Юве в 2015 выглядят следующим образом:

Обращает на себя внимание некоторое снижение коммерческой выручки, без полного отчета сложно понять в чем именно дело (скорее всего, какие-то авансы «упали» на сезон 2014). Но можно спокойно утверждать, что явление это кратковременное и единичное. Уже в 2015-2016 эти доходы Ювентуса должны серьезно подрасти. Во-первых, Fiat (для бренда «Jeep») увеличил размер титульного спонсорства клуба до 17 млн евро (было 13 млн), плюс 2-4 млн клуб может получить в бонусах и услугах. Во-вторых, у Ювентуса с этого сезона будет работать сделка с Adidas, она приносит 23,25 млн фиксированных выплат и еще 2-3 в бонусах и услугах, то есть 25-26 млн против примерно 15 млн, которые клубу давал Nike. Но это еще не все. Изначально Ювентус планировал передать права на лицензионную продукцию Адидасу за 6 млн евро в год, однако 31 марта 2015-го клуб сообщил, что опцион использован не будет. А это значит, что Ювентус сам будет реализовывать мерчандайз. Шаг рискованный, но, значит, аналитики итальянцев подсчитали, что через 2-3 года вполне реально выйти на более высокий уровень прибыли. Совместная компания по продаже товаров с Nike на конец 2014-го получила выручку 14 млн евро. Получится ли у Ювентуса без партнера сразу достигнуть такого объема продаж я не знаю, но можно говорить о том, что +10 млн к выручке Ювентус получит точно, а там уже, как пойдет. Но будут и ассоциированные расходы. Думаю, что Юве надеется начать с 10-12 млн и за шесть лет дойти до 25 в плане выручки, и, соответственно, с 4 млн до 10 в плане чистых продаж (выручка минус себестоимость и другие основные расходы). Вырастут также доходы клуба от телевидения, ведь в Италии будет действовать новая ТВ-сделка, которая добавит Ювентусу около 15 млн. Какие-то доходы, возможно, придется потерять из-за менее успешного сезона, прогресс все равно будет.

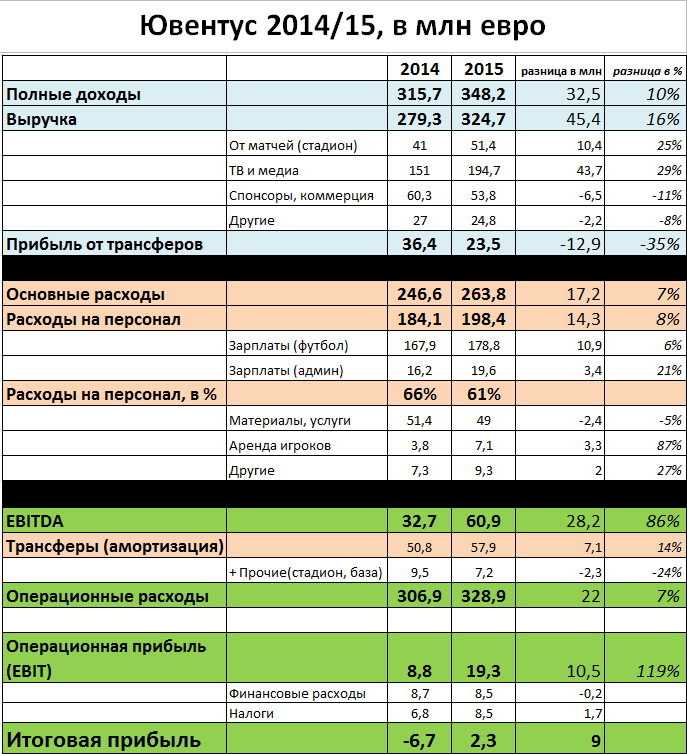

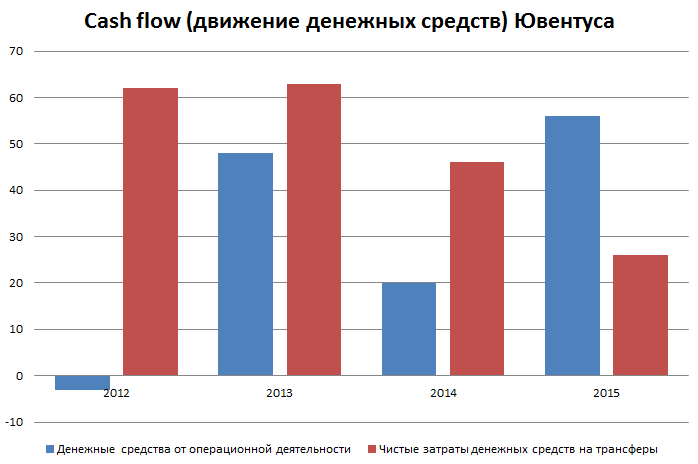

Важно и то, что Юве стал куда меньше полагаться на прибыль от продаж игроков, в полных доходах 2014 эта статья составляла 11,5%, а сейчас лишь 6,7%. В финансовых данных за 2015-й еще не учтен трансфер Видаля в Баварию, который принесет туринскому клубу 32 млн евро прибыли. Эти средства «упадут» уже на 2016-й. Уменьшились и относительные расходы на персонал до 61%. В результате внимательного контроля расходной части Ювентусу удалось показать вполне приличную EBITDA в районе 61 млн, и полную операционную прибыль в 19 млн. Единственным минусом Юве в стратегическом плане является то, что у команды операционный убыток до продаж активов (игроков), но он составляет всего 4 млн. Тем не менее, для настоящей самоокупаемости и полной независимости трансферной политики очень важно, чтобы EBITDA покрывала с запасом не только основные расходы, но и амортизацию. Тогда можно отказываться от от хороших предложений, ради чисто «футбольных» причин, потому что прибыль будет даже при нуле продаж, и это важный показатель стабильности. Ну и следующая цель Ювентуса в финансовом плане. Пока же Ювентус полагается на продажи, но параллельно с этим уверенно инвестирует в состав. Если смотреть на отчет о движении денежных средств, то Юве в 2015-м потратил на игроков 26 млн евро «нетто», траты минус получка. Плюс, по ситуации на конец 2015, у Ювентуса еще 94 млн евро «трансферного долга», пиковые года выплат 2016 и 2017. Впрочем, и «трансферного дебета» (когда другие клубы должны Юве за игроков) у туринцев на 80 млн. Всего за последние 4 года Юве инвестировал в состав около 197 млн евро в чистом выражении (с учетом полученных от продаж денег). Это довольно много, таких денежных средств у клуба просто не было, поэтому пришлось кредитоваться. Я не буду тут долго объяснять, что такое «долг» и зачем он нужен, я просто скажу, что это совершенно нормальная стратегия для любого среднего и крупного бизнеса. Особенно, если учесть, что в Европе финансирование стоит достаточно дешево.

Все это привело к росту обязательств компании. Чистый долг Ювентуса составлял 128 млн евро в 2012-м и состоял во многом из кредитов взятых для строительства стадиона, но его рост до 206 млн в 2014-м продиктован именно вложениями в состав, на инфраструктурные проекты с 2012-го Ювентус потратил не более 25 млн евро. Но отличные результаты клуба в 2015-м помогли немного уменьшить чистый долг до 189 млн. Ключевым стало то, что впервые Ювентус профинансировал затраты на трансферную компанию из операционной получки, а не кредитов.

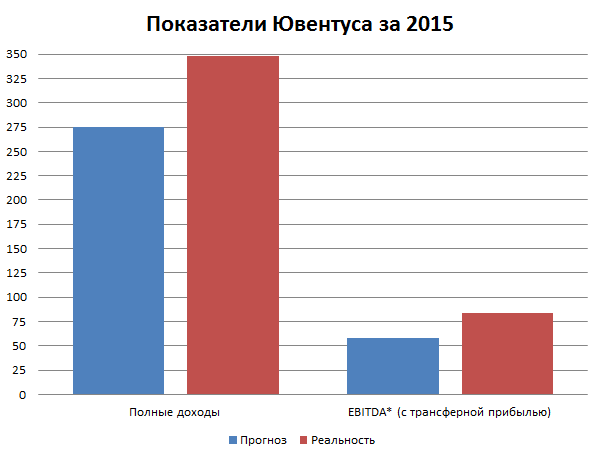

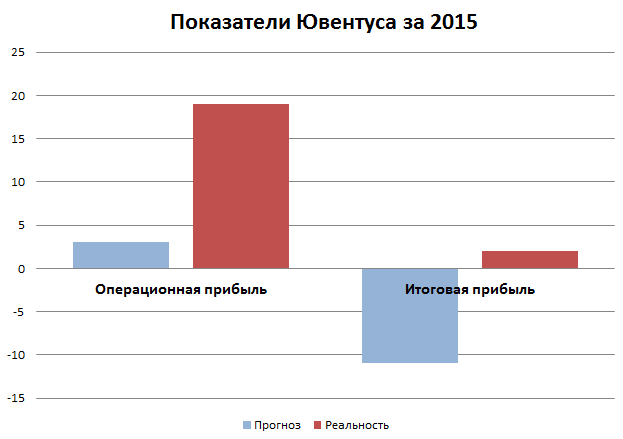

Вообще Ювентус впервые за долгое время получил положительный денежный поток, он составил 18 млн евро, из которых лишь 10 млн — новые займы. То есть, в этом году Ювентус действительно финансировал себя сам. Очень многие клубы, имея прибыль, при этом все равно зависят от внешнего финансирования. Например, Челси получил в 2014 прибыль в 18 млн фунтов или 22 млн евро, при этом примерно на 69 млн евро клуб профинансировал Абрамович. То есть, в отчете прибыль, но счета все равно продолжает оплачивать владелец. Впрочем, говорить о полном самофинансировании Юве пока все-таки рано, в 2015-2016 Ювентус инвестировал в состав около 134 млн евро, а продажи составили 54 млн евро. Скорее всего, еще пару разрывов придется затыкать кредитами или деньгами от владельцев. Но «Старая Синьора» на верном пути. Показательно и то, насколько лучше реальные результаты деятельности ожиданий экспертов. Banca IMI регулярно публикует свой анализ показателей Ювентуса. Я взял их оценку для 2015 года, которую они публиковали еще два года назад.

Только стоит иметь в виду, что EBITDA тут посчитана исходя из полных доходов, то есть вместе с продажами игроков. Я принципиально считал ее исходя из выручки, основных доходов.

Еще Ювентус сообщил об очередных рекордных продаж абонементов на посещение стадиона в 2015-2016. Все доступные 28,000 были проданы за 21,6 млн евро, на 0,8 млн больше, чем годом ранее. Здорово идет развитие района Континасса, где Ювентус планирует мощный коммерческий кластер рядом со своим стадионом. Удалось получить около 54 млн инвестиционных обязательств от прямых участников, плюс 64,5 млн дадут банки (Unicredit и UBI Banca). Юве уже даже получил первую прибыль с этого проекта, правда пока скорее «условную». Клуб потратил около 14-15 млн евро на разработку проекта. Эти активы были в 2015-м переданы в «J Village», общий холдинг, который будет заниматься развитием Континассы, за эквивалент в акциях на 24 млн. Соответственно, прибыль от операции составила 9-10 млн евро. Впрочем, Юве вправе рассчитывать на гораздо большие дивиденды, которые принесет проект, когда будет закончен и клуб будет получать 45% от выручки оператора «J Village».

В заключение, о грустном. Успехи Ювентуса в развитии бизнеса не остались незамеченными в футбольной среде. Сегодня было объявлено, что с 1 октября 2015 Франческо Кальво уйдет на работу в «Барселону». Кальво был одним из ключевых людей в структуре Ювентуса и занимался вопросами повышения дохода, максимальной коммерциализации клуба, по сути, определяя всю коммерческую стратегию. Потеря неприятная, но Ювентус, думаю, справится. В клубе заложен отличный фундамент и запаса прочности во всех отношениях должно хватить на годы вперед.

Фото: Gettyimages.ru/Marco Luzzani